この記事はPRを含みます。

積立NISA。それ投資?

自分にできる気がしない。

投資やったことない!

損するの怖い!

絶対損したくない!

よくある悩み。私も始める前はこんな気持ちでした。すっごく心配性の私でも始められて今も続けられています。これを読んでいるあなたもできるはず!

これを読めば、あなたが悩んでいる積立NISAを始めた方がいいのか、やらない方がいいのかその答えが見えてきます!

結論 悩むなら、やったほうが早い!やめることもできます!

今回は実際に積立NISA運用中の私の運用成績・注意するポイントをご紹介!

リアルな運用を知ることで、積立NISAに対する漠然とした疑問・不安が解消されます。ぜひ最後までご覧ください。

ちゃんしい

ちゃんしいこれを書いている私は積立NISA運用3年8ヶ月。(2022.11時点)投資経験ゼロのアラサー独身女です。普段はドラッグストア店員。金融知識ゼロ。

投資経験ゼロでも大丈夫な理由

投資なんてしたことない・・・と思っているあなた。安心してください!積立NISAこそ投資未経験者向けです。

積立NISAが始められない人が、他の投資(FX、仮想通貨)に手を出すのはすっごく危険!注意してください!

え?ほんとに?

でも、なんも分かんないんだけど。

ちゃんしい大丈夫。私もそうだったから!

安心してください。積立NISAでは、運用できる商品が限定されています。金融庁が長期運用に向いている商品のみを厳選しているからです。

待って、商品って?!あ〜もうわかんない。

積立NISAでは、自分で投資する商品(投資信託)を自分で選んで運用します。

商品(投資信託)・・・アメリカに投資するもの、世界に投資するものなど。

結局、どれを選べばいいかわからないよ・・

ちゃんしいだいたい、アメリカや世界に投資する投資信託がオススメされているよ!

私の運用商品はこんな感じ。(楽天証券)

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim全世界株式(オール・カントリー)

どの商品を買えばいいか、わからない!そんな時は著書『お金の大学』で有名な両学長のYoutubeの解説がオススメです!コレ書いてる人↓

いろんな情報を見まくっても、結局イマイチわからない。やってみるのが一番早い!

迷って迷って、踏み出せない。そんなあなたは、とりあえず証券口座だけ開設しちゃうのがオススメ!

楽天証券、SBI証券など。証券口座を解説するのは無料!なんのリスクもないです!

口座だけ作っておいて、全く投資しなくても大丈夫です!(楽天証券、SBI証券の場合)

いつでも積立NISAなど(他の投資もOK)ができるように証券口座だけでも作っておくと、思い立った時に始められます!

オススメは楽天証券!アプリも使いやすく見やすい!

注意すべきポイント

損する可能性がある

もちろん損する可能性もあります!

でも、積立NISAってみんなオススメしてるし利益出るんじゃないの?

利益が出ると言われているのは15年〜20年ほど運用した場合です。

数年で辞めてしまうとタイミングによっては損をする可能性が!

実際に、2020年2月〜3月は新型コロナウイルス騒動で世界的に株価が大暴落!

数ヶ月は私の積立NISA口座もマイナスになっていました。

ちゃんしいその時期は毎日株価見て、ワナワナしてました!

超心配性は、投資でメンタル鍛えられます!!

そのような一時的な暴落で『やばい!これ以上マイナスにならないうちに、やめちゃおう!』と考えてしまうと長期運用は難しいです。

投資初心者はマイナスになるとすぐ心配になり、辞めたくなります。そこは辛抱しましょう!

こんな人は積立NISA向いてない!

・絶対に損したくない人

・貯金ができない人

・すぐに投資で稼ぎたい人

絶対損したくない人

確かに、損したくない。怖い。

ちゃんしいだよね。でも未来は誰にもわからないからね。それが投資。

絶対に1円でも損したくない。損するなら、やりたくない。

そんな方はやめておきましょう。

投資を始めて、4年目の私でも、投資には『まさか』が付きものだと痛感。

みんなが投資で儲かっているから自分も儲かるはず。そんな思い込みは危険です。

投資に『絶対』はありません。

投資を始める時期も違えば金額も違う。投資する商品も違う。

積立NISAでも一時的に損益がマイナスになることはあります。(実際にマイナスの時期がありました)

その時期に利益を確定すると、もちろんその分損をすることに。

マイナスになっても、全ては自己責任。誰も責任は取ってくれないのが投資です。

絶対に、損したくない!貯金一択!というあなたは金利が高い『あおぞら銀行BANK支店』がオススメ!

貯金ができない人

積立NISAは20年コツコツ投資をして資産形成していくもの。もともと貯金ができない人は、まず積立額分貯金ができるようになってからにしましょう。

心配性さんのあなたは、ある程度貯金ができていると思うので安心してください。心配なら少額から積立額を設定できるのが積立NISAのいいところ。

月5,000円なら、なんとかなりそう!

ちゃんしい心配なら、少額から始めると安心かも!

積立NISAの口座では利益に対して税金がかからないので、最大限お得に使いたいからです。

年間40万円の投資枠は、翌年に繰り越せません。少額しか投資しなかった年はもったいない気がしますが仕方ないです。

すぐに稼ぎたい人

積立NISAは短期間で稼ぐ投資ではありません。

あくまでも貯金の延長くらいに考えておいた方がいいです。ちょっとリスクのある貯金のイメージ。

積立NISAは稼ぐ方法でなく、増やす方法。

特に積立NISAでは年間40万円までしか運用できないので、増えるペースもゆっくりです。

これらに当てはまる人は積立NISAは向いてません!

ちゃんしい次に、実際の運用成績を公開します!

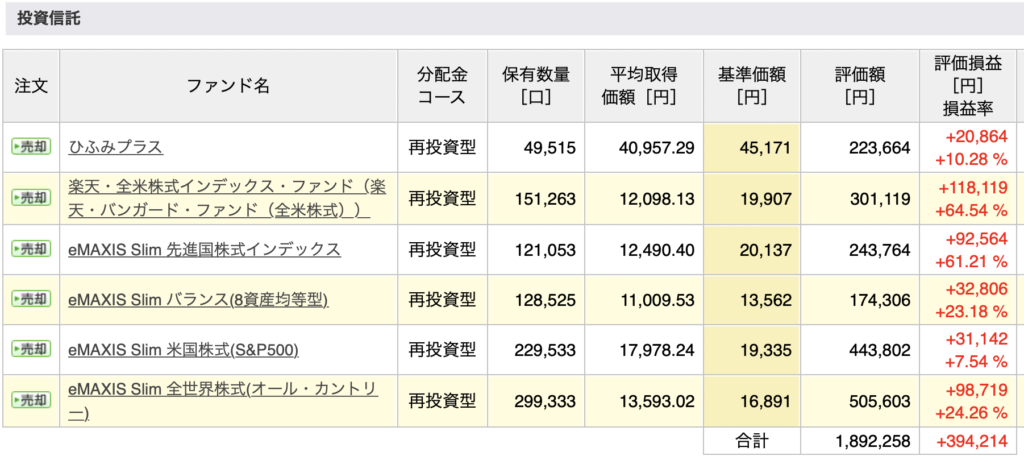

積立NISA 3年8ヶ月の運用成績

証券口座 楽天証券

現在の積立設定 33,333円/月

積立NISA 合計額と推移(2022.11.11時点)

資産合計 1,892,258円

損益 +394,214円(+26.32%)

ちゃんしい

ちゃんしいこの約4年の間に暴落も2回あり、ハラハラ!

保有商品内訳

6つの投資信託を保有。

現在、積立設定しているのは2つのみ。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

他の商品は初期の頃、分散して積立てていました。

始めたばかりは、色々な投資信託を購入して様子を見ていたため、現在6つの商品を持っている状態です。

ちゃんしい今は情報があふれているから、自分で調べて積立する商品を決めてみましょう。

心配性こそ、積立NISAから投資をはじめよう

過去の私→投資は心配だから貯金する。

今の私→貯金では心配だから積立NISA

投資するのが正しいわけではありません。でも、超安定志向で1円もお金を減らしたくなかった私でも投資に慣れてっているのは事実です!

積立NISAの良いところはいつでも始められて、いつでも辞められること。利益が出ても非課税!

心配性さんのはじめての投資にピッタリ!

まとめ

積立NISAは心配性の投資はじめてさんにこそオススメです。約4年前、周りにやっている人は誰もいない。全て自分で調べておっかなびっくり始めました。それに比べれば現在は情報もたくさん。

少額から始めてみると安心ですね。

将来が不安で、投資が怖くて始められなかったあなたもぜひやってみてください。

最後までご覧いただき、ありがとうございます。

コメント